玉米行情

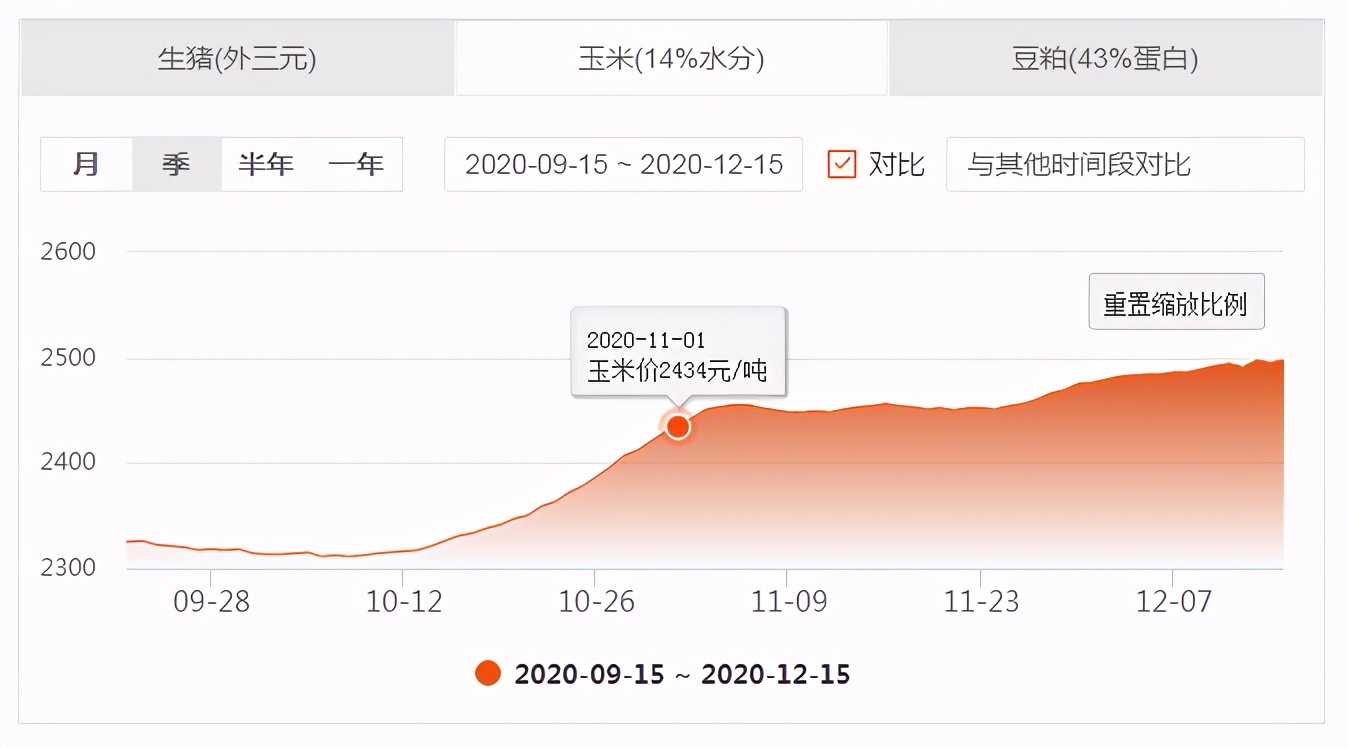

自官方发布玉米风险预警后,12月上半月基本保持小涨的趋势,据 数据监测显示,今日全国玉米均价为2497元/吨,较昨日上涨2元/吨,较月初(12月1日)上涨21元/吨!但实质上玉米价格还是出现了一定程度的下跌,企业的压价力度增加,降幅在10-20元/吨。就后续来看,临近年底的玉米价格得再调一调,目前市场利空因素居多。

一是临近年底,部分农户的售粮意愿得到显著提高。到达年关,官方看跌的消息层出不穷,农户辛苦种粮一年,落袋为安方能安心。而且长期的储存会增加储存成本,以及在储存过程中出现的各种意外,部分有粮的农户集中销售实属正常。

二是粮食企业库存充足,购粮积极性明显削弱。伴随着大量粮食进入市场,企业库存相对充足,玉米的高涨让其歇了再补充的念头,减少需求,进而影响到市场供需状况。而且玉米高企,势必致使小麦等替代性作物需求的增长,在一定程度上也影响了玉米行情。

zui重要的一点是政策的宏观调控,粮食价格迅速做出反应。近期,东北吉林进行了玉米拍卖,拍卖总数不多,但足以说明国家的调控态度,这将对玉米行情产生巨大的影响。

因此建议农户还是适当出手规避风险,提前为明年的农事做好准备,省的为了几块钱的上下涨跌整天提心吊胆。

豆粕行情

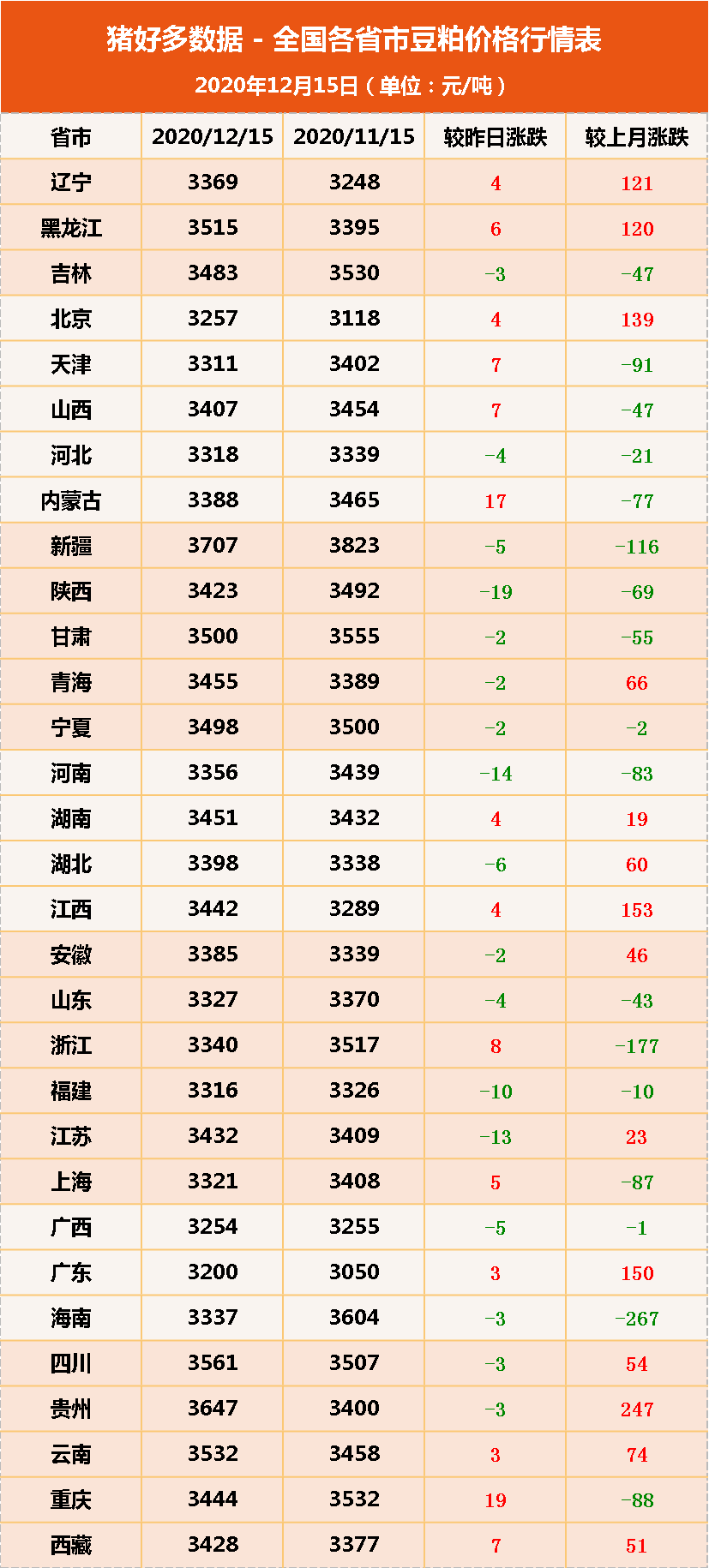

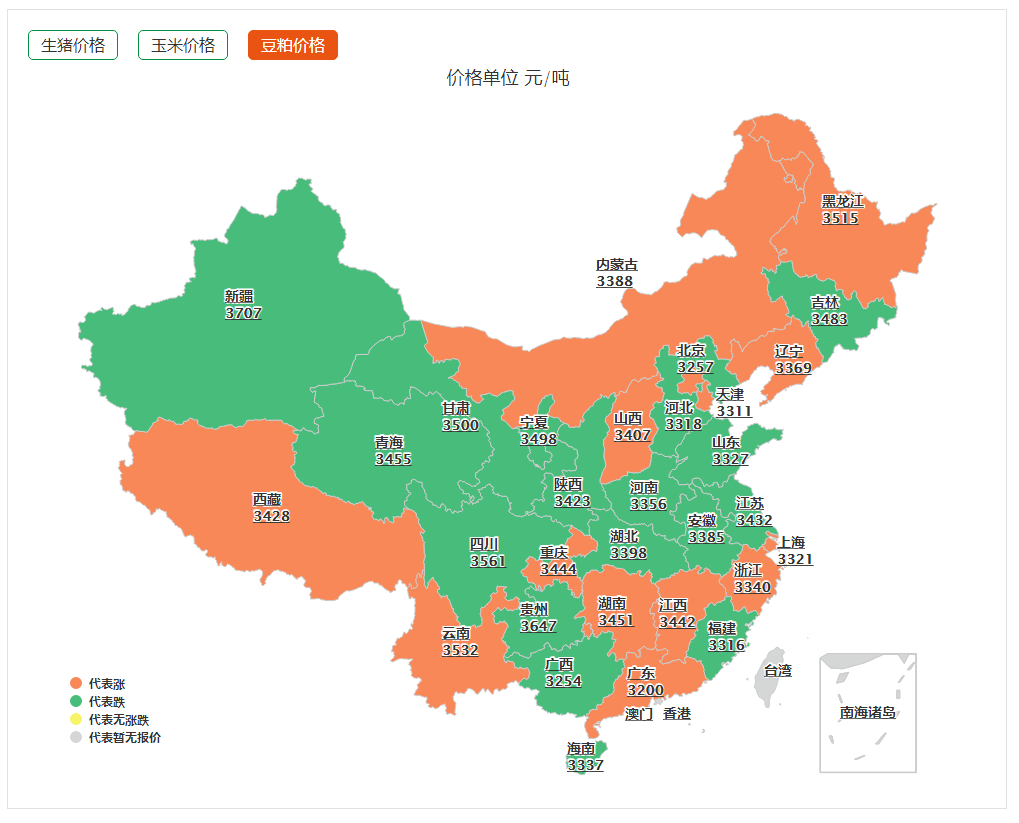

本月10号的USDA报告下调不及预期,COBT美豆价格冲高后立即回落。国内市场则是由于下游市场需求始终无法有效增加,基本保持弱势回调的现状。据 数据监测显示,今日国内豆粕均价为3395元/吨,与昨日下跌2元/吨,较月初(12月1日)下跌18元/吨。短期内豆粕价格将继续承压。

首先不容忽视就是国内大豆进口量巨大,据数据统计,今年1-11月份进口大豆928.3万吨,根据船期监测,12月份进口量在900万吨左右,全年进口量将突破1亿吨。库存高企,下游走货偏慢,且近两周油厂压榨量明显下降,豆粕库存实在是“压力山大”。

油厂停机明显增加,近一周豆粕库存曾经一度小幅回落,但预计未来两周压榨量将逐渐回升,分别为197万吨、206万吨,豆粕库存下降的态势较难持续。到春节前后豆粕价格都始终处在震荡调整的状态。

其次则是南美大豆供应蕴含着巨大的潜力,在过去的两周,南美大豆产区降雨明显好转,阿根廷与巴西大豆播种进度逐步赶上。阿根廷播种过半,产量下调对大局无法造成影响。巴西大豆播种进度达90%,基本进入尾声,明年一月早熟大豆即将上市。

一旦南美大豆开始上市,美豆的替代品,支撑价格的低库存因素将不再成为核心矛盾。后期南美天气无大影响下,势必会挤压美豆市场。同时期货市场也不容小觑,zui近两周已经开始逐渐下降,给美豆带来下行压力。预计春节前后美豆市场仍可能面临短期扰动,但上行驱动难以持续。