新冠病毒肺炎疫情爆发前,生猪市场正处于本轮猪周期高点回落之后的盘整阶段。市场普遍预期2020年 猪价 将持续高位运行,但因供给能力逐步回升,价格或难以创新高,本轮猪周期的下行阶段将在今年正式开启。主要判断是:

生猪产能恢复趋势确定:自2019年第四季度以来,能繁母猪存栏、生猪存栏、猪饲料产量、规模猪场存栏等项指标均表现连月增加,生猪产能回升的趋势已经确定。在不发生大的疫情的情况下,2020年能繁母猪月度存栏将以2-3%的环比增幅回升,到年底将达到3000万头,生猪总存栏预计将达到2.7亿头,相比非瘟疫情爆发前的水平低10%左右。

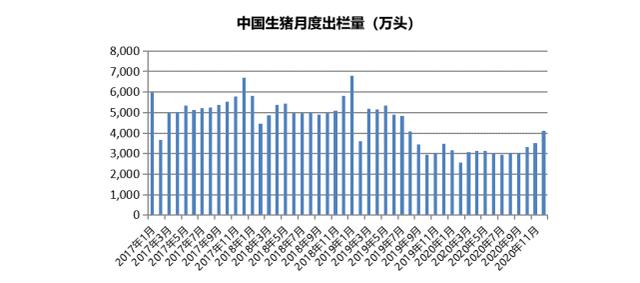

生猪出栏将继续减少:当月生猪出栏量取决于10个月前的能繁母猪存栏,因此2020年生猪市场的实际供应量已经被2019年的母猪数量所决定。2019年能繁母猪存栏同比降幅在20-40%,平均PSY比正常年份至少要降低10%;由此预计2020年生猪出栏量不超过4亿头,同比减少25%以上。

猪价或难再创新高:2020年生猪市场供应无疑将远低于2019年水平;但与2019年第四季度相比则大体相当,甚至还略有好转,因进口量继续高于去年同期,中央和地方储备持续投放等;到第四季度出栏量则将首次实现同比增长。在价格方面,预期2020年猪价在30-40元/公斤的区间内高位震荡,与2019年第四季度的价位基本持平,但因供给能力不断恢复,总体趋势仍将向下。因此2020年有望正式开启本轮猪周期的下行阶段。除非国家再次大规模收储,或者疫情全面复发,否则突破40元/公斤再创新高的可能性并不大。

规模化进程有望加速:各地中小规模养殖户将以历史上zui快的速度退出市场,年出栏500头以下的散户更是重灾区;而且和前几个猪周期不同,散户一旦退出就很难复产。另一方面,规模养殖企业继续逆势扩张,成为生猪复产的主力。2020年,5000头以上猪场出栏量占比估计接近30%;500头以上猪场出栏量占比超过60%;均为历史zui高水平。

新冠肺炎疫情爆发后,各种防控措施在全国范围内实施,且覆盖面和力度不断加大。当前生猪产业链的各个环节,包括饲料生产和运输、生猪出栏和补栏、屠宰加工、活猪和猪肉跨区域调运等,均在不同程度上受到复工推迟和区域隔离的负面影响。全国市场价格顺势走高,出现了多年少见的春节后猪价大涨的局面。2月12日(正月二十)全国均价37.8元/公斤,相比腊月初33.5元/公斤上涨了13%,而过去10年来,春节过后猪价多为下跌走势,即使是2015和2016年,春节后正月价格高点相比腊月初价位也只上涨7%左右。目前南方多地猪价回升到40元/公斤以上。

当前影响生猪市场供需状况zui关键的因素是饲料供应紧张,因饲料不足会直接影响到养殖主体补栏和扩产速度。其中规模企业受影响较小,因其饲料库存可用天数普遍在1-2月,且多数自有饲料厂;而散户饲料库存相对不足,多数仅能维持1-2周的正常生产。

饲料生产方面,目前饲料企业开工率已经达到50%,虽然相比2月初有明显提高,但仍明显落后于往年同期70%以上的水平。特别是中小饲料厂开工率仍然偏低。饲料运输方面,在政府连续发文纠偏之后,断路封锁的情况有所好转,但仍有部分地区未能有效落实。根据青松农牧的调研,目前约有80%的散户的饲料和物资调入受到影响,其中无法调入的约占14%。

由于饲料供应告急,散户补栏意愿受到严重打压。据青松农牧的调研结果,超过70%的散户表示补栏受到疫情防控措施的影响,而被迫放弃近期补栏的散户则超过50%。

当前饲料短缺的问题何时能够缓解,取决于政府保生产保流通政策的有效落实,从根本上说,则有赖于疫情真正得到有效控制的时间节点。截止2月13日上午,全国确诊病例接近6万例,疑似病例超过1.6万。其中湖北的疫情防控形势仍然复杂严峻,但湖北以外地区的日新增确诊病例在2月3日以后已经连续降低。这表明在2月中下旬迎来疫情拐点已经具备较大可能性。在3月中旬之前,除湖北以外地区的疫情有望得到根本控制;从而饲料供给也将全面恢复正常。如果上述关于疫情的预测能够成立,就意味着疫情的冲击对于生猪市场来说只是一个短期影响因素。

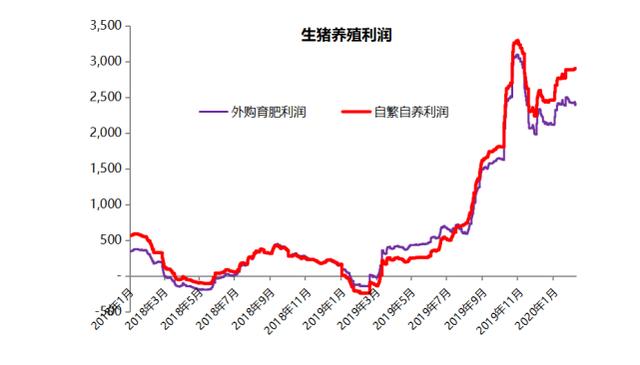

此外,当前饲料短缺波及的只是一部分散户,而且是以使用全价料的养殖户为主;使用自配料的养殖户通过使用自有玉米等原料进行减量饲喂,可以维持更长时间来等待物流局面好转。当前猪价虽比去年10月间有较大幅度回落,但仍处于高位,近期更因出栏受阻而出现新一轮上涨。猪价高企导致养殖利润一直维持在历史同期zui好水平,养殖户资金相对充裕,经营状况明显好于禽业养殖。相比肉鸡因缺乏饲料被迫去产能的现象,生猪养殖户拥有更强的风险承受能力,对后期也拥有更乐观的盈利预期。因此生猪产业所受疫情冲击要明显低于肉禽产业。

综合分析,疫情虽对生猪市场造成一定负面影响,但停滞生猪产能恢复的概率并不高。而且由于新冠病毒的喜冷怕热的生物学特征,即便防控不力,在气温升高后,疫情威胁也会逐渐减弱并消退。因此从长期看,新冠病毒肺炎疫情对生猪供需状况的影响相对有限。

由此我们认为,突如其来的新冠病毒肺炎疫情并不能改变2020年生猪产能回升的大趋势,但在恢复节奏上会有明显变化。由于饲料紧张和外运困难,养殖户压栏现象将短期内增加;养殖企业新建猪场开工推迟,其产能释放的时间节点也将延后。我们将2020年底能繁母猪存栏预期下调至2900万头,生猪存栏预期下调到2.6亿头。全年出栏量仍将在4亿头以下,同比降幅25%以上。月度变化方面,出栏供给节点将出现在第四季度,比原预期推迟1-2个月时间。这将意味着从业者将享受更长的景气周期。

由于供给回升略低于预期,加上区域生猪调运可能受阻,2020年猪价波动区间有望趋高,并且不排除全国均价再次突破40元/公斤,与2019年价格走势形成双重顶部的可能。