中美贸易战逐步升级,美国大豆关税大幅增长的背景下,直接推升了我国大豆及豆粕的成本。并且阿根廷方面的干旱更是给予期货、现货市场有利支撑。豆粕现货从2月的2800元/吨一直上涨到4月的3300元,2个月累计上涨幅度达到500元。

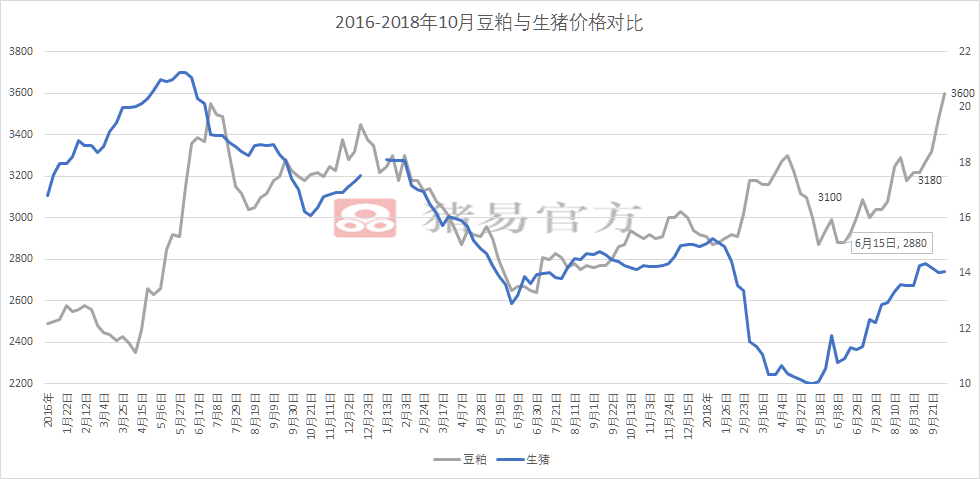

图1 2016-2018年10月豆粕价格走势

图1 2016-2018年10月豆粕价格走势

如图1中所示,当下豆粕价格已经是三年同期zui高水平,十一期间的豆粕价格,表现为直线上涨。

进入下半年,豆粕市场题材依旧火爆,特别是南美大豆收割完成之后,美豆成为zui后收割地。但中美贸易愈演愈烈,我国生猪养殖进入一年中zui旺的季节,豆粕市场获得多重利好,在7-8月出现一波上涨之后,在十一期间再次直线拉升(如图1)。

根据 数据了解,截止目前全国43蛋白豆粕均价在3630元/吨左右,相比10月1日就上涨了150元/吨。、

如此大的涨幅之下必然带动我国饲料、生猪养殖成本。

但,这还不是结束,2019年豆粕将继续上涨!

接下来请大家看我们对慧通数据创始人方世俊做的zui新采访!

一、为何这般大涨?

从大的市场格局和一个较长期的市场结构看,一方面是今年阿根廷大豆受干旱天气影响减产明显影响全球大豆供应。奠定了今年上半年外盘大豆期货上涨带动国内现货上涨的基础。另外一方面,中美贸易争端正式启动之后,中国对美进口大豆征收报复性关税,本身会提高进口大豆成本。同时中国大豆进口商“默契”配合了中国政府对美贸易“斗争”大幅减少了美豆采购而转向其他供应主体国。但由于中国的大豆需求体量比较庞大,抛弃美豆市场之后大豆供应的缺口比较明显。突然涌入的新增采购量推动了这些出口国的大豆价格。也就是说,自中美贸易争端启动以来,中国进口大豆的成本本身已经开始逐步提高。

随着10月份开始本年度南美大豆供应逐步收尾,全球大豆供应主体转向美国,中国的大豆供应进一步趋紧,加上本年度以来人民币持续贬值等关联因素影响,都非常有利于推动国内豆粕现货价格上涨。

从9月下旬开始到国庆期间,国内豆粕现货上涨明显加快,主要在于节前许多企业都需要做一定的节日备货,加上近期以来豆粕现货价格持续上涨,也在推动需求市场扩大库存量。国内库存大豆进一步下降,豆粕现货库存也在进一步下降。再加上月末时北美新自贸协定敲定,舆论上有利于美豆出口,以及当前美中西部大豆收割因天气原因延迟的提振,推动豆粕价格出现持续明显上涨,也就不足为奇了。

二、 此番豆粕上涨,饲料成本增加多少?

如果按照慧通数据的统计口径,中国每年生产的成品饲料全部折算为全价料在3.6亿吨左右,则豆粕在全价料中的平均添加比例在18%左右(特别强调,针对所有料折算为全价料计算)。也就是说,如果豆粕价格上涨100元/吨,则饲料成本应该增加18元的成本。根据慧通数据的统计,2018年1-9月份,全国豆粕现货均价zui低的时候是2月中旬,全国平均是3300元/吨左右,到9月底的时候,全国平均是3470元/吨左右,豆粕上涨了170元/吨,也就是说单单因为豆粕涨价就推动每吨全价料的饲料成本平均提高了30元/吨左右。但这仅仅是针对豆粕的平均用量来计算的。而对于部分饲料品种的豆粕添加量明显高于这个水平,所以因为豆粕价格的上涨导致的成本提高则更多。所以才会出现9月下旬部分饲料生产企业实在熬不住,不得不提高饲料出厂销价。

三、传导到养猪,成本又增加多少?

从zui近几年生猪养殖每年消耗的豆粕看,根据慧通数据的统计数据在2500万吨左右。以2017年慧通数据统计的全国猪料产量全部折算为全价料计算,豆粕添加量占比在14.8%左右,也就是说豆粕价格每上涨100元,每吨猪全价料成本将提高15元/吨。每头猪按照120公斤出栏,消耗饲料340公斤左右,其中的豆粕粗算近50公斤。如果参照上面的豆粕从2月中旬的3300元/吨涨到9月底的3470元/吨计算,则每头猪到出栏因为豆粕涨价增加的成本为8.5元/120公斤每头猪。

四、第四季度,豆粕是否继续上涨?

已经进入10月份,生猪养殖旺季来临,第四季度豆粕价格走势如何?是否会继续上涨?

我们在第一个问题当中已经提到了这个问题,从10月份到明年的5月份,全球大豆的供应主题以美国为主,而中国因为中美贸易争端又减少了对美豆的进口,并且中美贸易争端短期内不可调和,因此基本上这个时间段内中国的大豆供应都是处于紧张状态的。所以我们认为,后期的豆粕现货价格上涨是大概率事件,总体上涨多跌少,大趋势上涨为主。如果把时间再放远一点,我们认为明年上半年的豆粕价格将还会上一个台阶。而上半年的猪价往往是从高往低走的几率更高,因此对于养猪业来说,更大的压力在明年。

五、饲料企业、猪场该如何操作?

中国一直以来都是蛋白原料短缺的国家,蛋白原料一直以来都供应不足。随着中国自产大豆及油菜籽等品种在国际市场上优势地位的丧失,中国养殖用蛋白原料不得不严重依赖于国际市场。自从中美贸易争端开启以来,我们也听到了一些声音,有专家说如果中国饲料生产行业和养殖行业调整当前的高蛋白饲料配方为低蛋白配方,则中国每年的豆粕需求将下降1000万吨左右,这个提议从理论上确实可行,因为据我所知,已经有企业在生猪养殖当中大量弃用豆粕的做法,并且很成功。但短期来看,如果要全国迅速推进这个方案则不现实。一方面,商品饲料相关的国标对蛋白含量指标是有要求的,这个需要先从政策法规上先走一步,而这第一步到目前为止尚未展开。其次才是企业配方调整的跟进。这两大问题的存在短期内都无法解决当前的燃眉之急。作为养殖企业来说,当前豆粕价格快速上涨而猪价涨幅跟不上,饲料价格再一涨,成本开始吞噬利润,这个问题短期内无解药。从发展角度说,可行的办法只能是通过提高养殖水平以降低综合成本来部分抵消饲料成本上涨带来的冲击。