可以看出,生猪调运的频率基本与猪价走势吻合,在3月猪价大涨之后调运积极性也随时大幅增加。

在10号屠宰厂减少收购数量,调运积极性也随时下调。

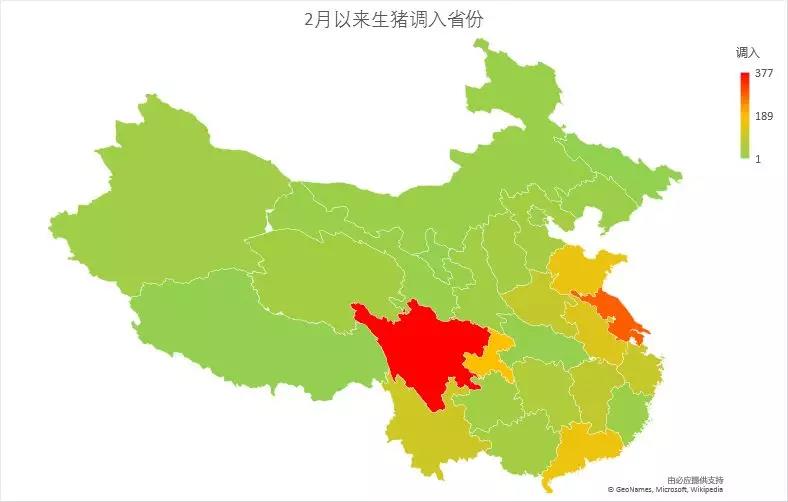

调入情况

图1 2019年2月以来生猪调入省份

就四川来看

2月份以江西、云南生猪为主,继而江西生猪减少,云南、广西、湖南、少量湖北。并且3月份之后新疆生猪进入四川。

就江苏来看

2月份以安徽、福建生猪为主,后期湖南、福建猪源为主,并且3月份之后,东三生白条大量进入,辽宁、吉林生猪增加。河北、河南白条进入增加。

就重庆来看

2月初以广西、湖北为主,少量贵州、云南,3月份之后海南生猪进入重庆。

就山东来说

zui开始以河北、河南生猪为主,3月之后东三省白条、生猪进入,3月中旬海南、广东、湖北生猪进入。甚至有部分北京的冻品进入山东。

就安徽来说

2月初以江西、福建生猪为主,2月下旬江西生猪减少,福建、湖北增多。3月之后东三省白条、生猪大量(指白条)进入,并且新疆生猪进入安徽。

就广东来说

2月以湖北、广西生猪较多,后期广西生猪减少,海南生猪增多。

就需求来看,目前华东地区、西南地区zui为紧张,华东的安徽、江苏、浙江、江西、山东都处于生猪缺乏较为明显的省份。在缺口的基础上,这些省份的猪价上调空间较大。当然,需要看后期生猪及白条的调运政策。

并且从其他省份生猪及冻肉产品的流入可以看出,河南生猪调出频率正在下降,压力减小。因而河南作为生猪出栏大省,在2019年后期满足华东地区市场的需求显然力不从心。

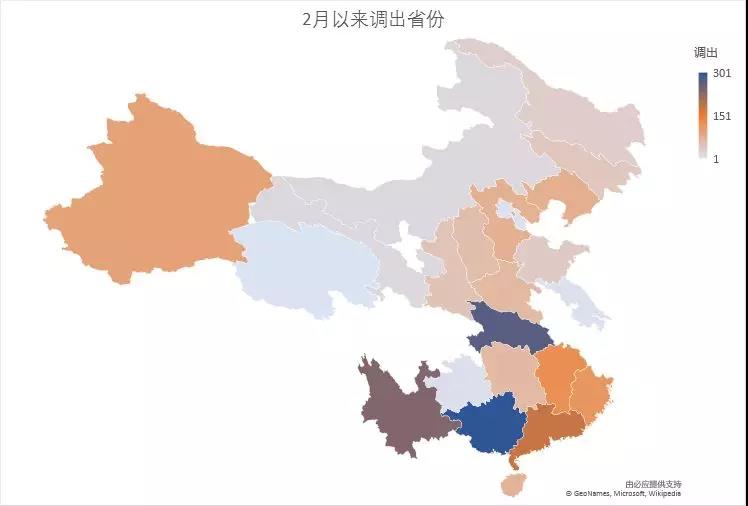

调出来看

图2 2019年2月以来调出省份

我们看广西

调出地区以江苏、四川、广东、重庆为主,3月份之后以重庆、江苏较多,少量进入河南、江西。

我们看湖北

2月初以江苏、广东、重庆、四川为主,2月下旬开始进入安徽,3月进入河南、山东、湖南。

我们看云南

2月以来,主要以四川、贵州、重庆为主。

我们看广东

2月初调运以广东本地为主,少量江西,2月下旬开始进入四川,3月进入福建、河南、山东。

我们看江西

2月初以四川、江苏为主,后期生猪调出大幅减少,少量供应江苏、安徽。

我们看福建

2月中旬开始调入安徽、浙江,3月之后增加江西、江苏。

就3月相比2月来说,产区调出压力逐步下降,生猪供应进一步紧张。就调运范围来说,3月相比2月有所扩大,比如东三省到山东、安徽、江苏;新疆生猪进入四川;海南生猪进入重庆。

目前来说,猪源相对充足的地区有青海、新疆,而这两个省份疫情相对较少。

zui后我们结合目前的猪肉消费情况。

根据昨天 网的头条我们已经看到,这一波生猪价格上涨中zui大的带动来自于规模猪场的带动,其次是屠宰厂趁机补库的热情支撑。而伴随屠宰厂白条销售不畅,成本难以向下游转移。因而10号之后屠宰厂下调生猪收购价格,试图降低采购成本。

但目前情况来看,生猪供应缺乏已经构成市场基础,伴随时间推移缺口也将更大放大。在不考虑生猪及白条调运政策改变的前提下,产区可调出的生猪、白条将越来越少,而销区的需求也将随之放大。2019年生猪供应将成为自2007年以来zui低的一年,据 数据测算,全国五大区均存在缺口。

一因此,对于屠宰厂来说,一方面在销量与采购价格之间寻找平衡,另一方面是扩大冻肉库存,以及增加进口的订单。

显然,短暂的压价之后(预计一周左右),猪价再次震荡上调可能性较大(部分阶段性盘整,猪场可根据节日采购安排出栏节奏)。