风口上的猪“一飞冲天”相关公司却亏得底掉!说好的猪周期呢?

继2018年净利润大幅下滑甚至亏损后,多家猪概念企业在近日发布一季度预告,虽然情况有所好转,但大部分企业仍在亏损。与此同时,随着3月份CPI数据发布,关于猪肉价格对通胀压力开始显现的呼声渐起。“猪周期”似乎正在加速赶来的路上。

多家养殖上市公司一季度预亏

伴随着2019年第一季度结束,A股市场迎来了“季报潮”。从养殖板块的情况来看,多家养殖上市公司在一季度均出现大幅亏损的情况。

上周五晚间,牧原股份正式公布了一季度报告。一季报显示,公司今年一季度亏损5.41亿元,而去年一季度盈利1.36亿元,与去年同期相比,归属于上市公司股东的净利润减少近500%。

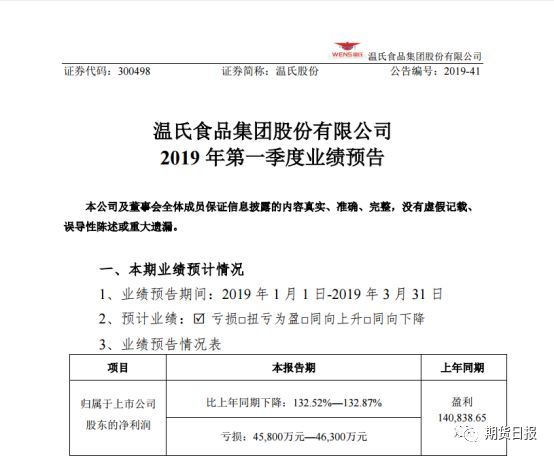

此前,温氏股份因迎来上市后首亏而受到市场关注,而近日公布2019年一季度业绩预告则显示,公司经营仍未扭亏为盈。

公告显示,温氏股份预计今年一季度亏损4.58亿元至4.63亿元,与去年同期相比,归属于上市公司股东的净利润将下滑超过130%。

对于亏损的原因,温氏股份表示,受非洲猪瘟疫情的影响,1—2月份国内生猪市场持续低迷,加上春节后生猪行情季节性走低影响,公司养猪业务出现亏损。同时,公司在报告期内继续全面、系统地开展了非洲猪瘟疫情防控工作,加大了一系列安全防控措施的相关投入,成本费用有所增加。

事实上,这也是大部分养殖企业在一季度出现亏损的原因。期货日报记者梳理第一季度业绩公告了解到,养殖企业在一季度的亏损幅度大都在几千万至十几亿元不等。如江西正邦科技预计一季度亏损3.8亿—4.3亿元;天邦股份预计一季度亏损3.0亿—3.6亿元;北京大北农一季度预计亏损0万—4000万元。

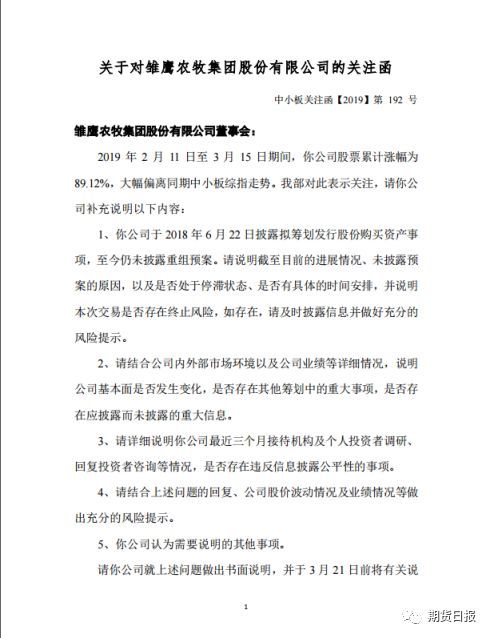

值得一提的是,从目前情况来看,雏鹰农牧或将成为亏损zui大的养殖企业。其一季度报告显示,预计亏损10.2亿—11.6亿元,而上年同期则是盈利3.6亿元。对此,雏鹰农牧表示,由于目前公司资金紧张局面尚未有效解决,已经失去原有的采购优惠等因素,致使生产成本及费用增加,公司的盈利能力下降,同时,公司目前负债规模较大,债务问题尚未解决,财务费用较高。据雏鹰农牧zui新公告显示,公司新增近30起债务逾期的情况。

“猪概念”助推股价上涨,监管层频发关注函

虽然一季度业绩仍在下调,但不少养殖企业的股价却频频攀升,引起监管层关注。

雏鹰农牧于上月收到的关注函显示,2019年2月11日至3月15日期间,公司股票累计涨幅为89.12%,大幅偏离同期中小板综指走势。

养殖企业在公布业绩报告后收到关注函也并非个例。深交所于上月向牧原股份发出关注函,该公司在2019年1月1日至3月26日,股价累计涨幅89.93%。

养殖上市公司股价上涨与市场对猪周期的乐观预期有着密切关系。

牧原股份对关注函回复中显示,受非洲猪瘟的影响,行业去产能逐步加剧。据农业农村部监测,2019年2月份全国400个监测县能繁母猪存栏环比减少5.0%,同比减少19.1%,连续5个月跌幅超过5%的预警线。生猪价格近期较春节前已有所上涨,生猪养殖行业上市公司受此影响近期股价普遍涨幅较大,公司受市场预期影响股价涨幅亦较大。

事实上,虽然面临亏损,但是企业自身也对猪周期的到来仍充满信心。温氏股份在业绩预告中提及,3月份,受国内市场供求关系变化的影响,生猪价格出现短时间的快速上涨,公司养猪业务开始进入盈利期,但整体还未能完全弥补1—2月产生的亏损。

牧原股份则表示,春节过后,生猪市场逐步回暖,生猪销售价格开始上涨,未来对公司的经营业绩产生一定的积极影响。

CPI数据超预期,猪肉价格连降25个月后首次转涨

虽然大多数猪产业企业仍未扭亏为盈,但zui新公布的CPI数据又再次点燃市场的投资热情,市场期待“猪周期”的加速到来。

4月11日,国家统计局发布的数据显示,3月居民消费价格指数(CPI)同比上涨2.3%。其中,猪肉价格上涨5.1%,为同比连降25个月后首次转涨。

本周一,A股高开低走,截至收盘,上证综指收报3177.79点,下跌0.34%,深证成指报10053.76点,下跌0.78%;创业板指报1666.90点,下跌1.7%。猪肉板块整体跌幅明显,但行业几大龙头的股价仍然坚挺。

随着CPI数据的公布,市场关于猪周期已到来的呼声渐起。

联讯证券首席经济学家李奇霖表示,从生猪低存栏、仔猪价格大涨、猪肉淡季上涨等来看,供给端对猪价的推动将越来越明显,新一轮猪周期已经启动,今年通胀的风险主要来自于猪肉项,由于低存栏,年内猪肉价格可能超过历史高点,给通胀带来一定压力。

高金集团董事长金翔宇则在此前的2019中国肉业发展论坛上表示,进入4月份猪肉价格已经有所变化,虽然部分屠宰加工库存处于高位,去产能有个过程,但现在的情况看来,到5、6月份生猪产量可能下降,6月份后生猪供给将会下降,这将导致生猪价格进入上升通道,局部地区生猪价格可能达到20元/公斤,甚至突破20元/公斤。

中信证券则表示,CPI受猪价上涨和假期消费需求旺盛的影响存在一定上行压力,基数效应下年中CPI料将迎来高点;但CPI涨价因素较为乏力,猪肉价格上涨恐难以一己之力推升CPI大幅上涨,CPI全年中枢预计仍在2.5%左右。

生猪存栏数据继续下降

猪产业的基本面情况也频频释放利好信号。农业农村部数据显示,生猪存栏环比减1.2%,同比减18.8%;能繁母猪存栏环比减2.3%,同比减21%。

此外,据饲料行业信息网慧通数据研究部数据统计,2019年4月15日全国各省外三元猪均价为14.88元/公斤,较前一日下跌0.01元/公斤,较上周同期猪价(4月8日)下跌0.26元/公斤。

对此,光大证券表示,当前屠宰企业库存偏高,考虑资金周转压力,zui近冻肉集中出库,市场承压。而养殖场则受屠宰企业压价预期,也出现一定恐慌性抛售,预计二季度猪价以波动为主,真正上涨应在二季度末。

而对于养殖企业一季度亏损情况,光大证券认为,对2019年和2020年利润不应过于乐观,当前出栏数据基本符合预期,后续月度数据仍将是跟踪重点。月度出栏数据超预期的公司将领涨行业。

中泰证券则认为,由于南方部分省份抛售生猪,叠加屠宰整顿全面开启,短期猪价稳定为主。近期猪价维持平稳,除了淡季消费疲软的问题外,部分省份因疫情原因抛售生猪和屠宰场整顿全面启动是导致短期猪价稳定的重要影响因素。屠宰场方面,近期全国各省相继出台屠宰场整顿细则及冻肉销售相关规定,受此影响,全国屠宰场冻品库存出现大幅下滑。

但是从长期看,当前阶段的抛售和整顿提前为后续价格上涨扫清障碍。从历史数据看,年后猪肉消费一般5月左右开始回升,伴随猪价同步止跌上涨。2019年猪价在消费淡季涨幅已经创历史新高,预计随着本轮屠宰整顿完成和消费的回暖,猪价有望开始加速上涨模式。母猪存栏大幅下滑已经奠定了未来猪价大幅上涨的基调,随着猪价上涨扰动因素的出清,判断猪价在近月将迎来加速上涨。