从2018年各大生猪产业企业公布的生猪生产新投项目统计结果来看,全年新投项目共计约700亿元,新增总产能达4000万头(部分企业投资无具体公布投资项目金额和规模产能,因此未列入此核算范围。)因受经济大环境收缩、行业养殖效益亏损等的影响,2018上半年众多养殖企业开始放缓投资进程,但集团企业的投资热情依然不减;下半年国内爆发非洲猪瘟后,集团企业对投资持谨慎态度,9月份后企业基本无新的投资规划。具体来看,2018年中国生猪产业投资呈以下特点:

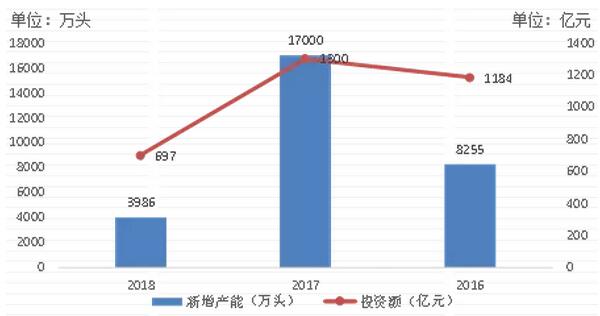

(1)从整体投资规模来看: 2018年我国生猪产业新投项目约700亿元,新增总产能达4000万头。与2017年1300亿元的产业投资相比,2018年养猪集团的投资势头明显下降,投资总产能不及2017年的一半。

2016-2018年的生猪生产产业投资规模

数据来源:BOABC、公开资料

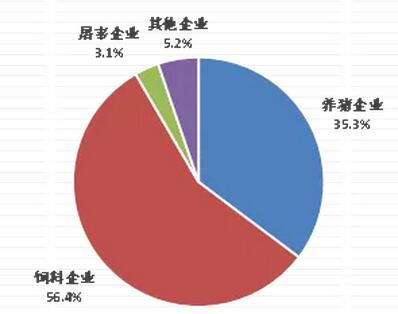

(2)从投资主体来看: 2018年像温氏、牧原等养殖企业布局养猪业的势头有所下降,而正邦科技、东方希望、新希望、大北农、海大集团等饲料企业的势头更猛。2018年生猪产业投资的新增总产能中,养殖企业新增产能1407万头,占比35.3%;饲料企业新增产能2246万头,占比56.4%;屠宰企业新增产能125万头,占比3.1%;其他企业新增产能208万头,占比5.2%。

2018年生猪生产产业的投资主体分析

数据来源:BOABC、公开资料

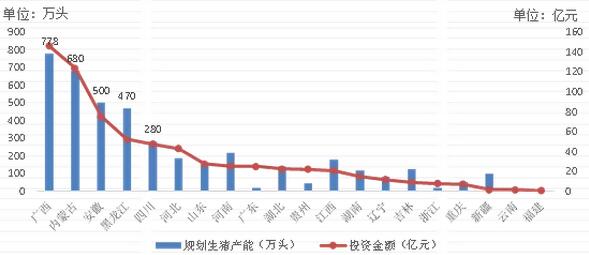

(3)从投资区域来看: 2018年生猪产业新增的产能主要布局在广西、内蒙古、安徽、黑龙江和四川,TOP5投资省份的生猪规划产能占总产能的68%。相比于2017年的投资分布,辽宁和吉林退出了投资者的首选之地,广西成为了必争之地。主要在于广西的崇左、河池、百色等偏远之地有吸引力的扶贫政策,以及投资者看好玉林地区环保退养大批散户后留出的市场空白,近两年不仅广西省本土的企业纷纷扩大规模,外来万头猪场也是日益增多,“公司+农户”和扶贫养猪的等模式在广西盛行。

2018年生猪生产产业投资的主要区域

数据来源:BOABC、公开资料

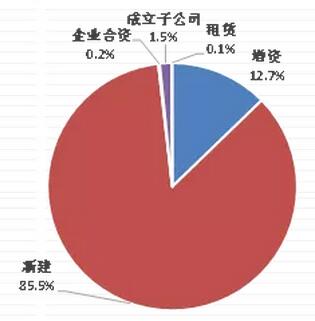

(4)从投资方式来看:

2018年新投资的生猪产业项目中,新建猪场为企业的主要选择方式,其次为猪场增资扩产,另外还有少量的成立子公司、企业合资、以及租赁等的方式。2018年新投资的生猪项目中:新建猪场的投资额占总投资额的85.5%,猪场增资扩建的投资额占比为12.7%,成立子公司的投资额占比为1.5%,企业合资和租赁的投资额占比分别为0.2%和0.1%。

2018年生猪生产产业的主要投资方式

数据来源:BOABC、公开资料