农业农村部按照党中央、国务院决策部署,把恢复生猪生产作为农业农村工作的重大任务,至2020年10月份,生猪存栏和母猪存栏已经恢复到正常年份的90%,形势一片大好,那么2021年生猪产业在产能、供应量、价格走势方面将如何发展?河北畜牧网整理了中国畜牧业协会猪业分会副主任石守定《2020年生猪生产形势分析及2021年展望》的报告,报告围绕生猪生产基本情况,未来市场行情展望等内容进行阐述。

一、生猪生产基本情况 1. 政策环境根据当前生猪生产形势,国务院办公厅出台了两个重磅文件《关于稳定生猪生产促进转型升级的意见》《关于促进畜牧业高质量发展的意见》。加快构建现代养殖体系,加强良种培育与推广,实施生猪良种补贴和牧区畜牧良种补贴。健全饲草料供应体系,提升畜牧业机械化水平,将养殖场(户)购置农机装备按规定纳入补贴范围。发展适度规模经营,扶持中小养殖户发展。强调要建立健全动物防疫体系,落实动物防疫主体责任。加强动物疫病防控实验室、边境监测站、省际公路检查站和区域洗消中心等建设。

在《农业农村部办公厅关于加快生猪种业高质量发展的通知》中强调,加强地方猪遗传资源保护利用,实施《国家畜禽良种联合攻关计划(2019-2022年)》,各省级农业农村部门对本地区生猪种业高质量发展负总责,重点支持。加强国家生猪核心育种场管理,实施动态调整,支持疫病净化力度,至2025年末全部建成省级以上非洲猪瘟或其他动物疫病净化创建场或示范场、无疫区或无疫小区,未完成的取消资格。支持建设商业化种公猪站,加快种猪场基础设施升级和改造,提高智能化和信息化水平。

2. 存出栏量根据统计局统计显示,2020年二季度末,生猪存栏33996万头,比一季度末增长5.8%,其中,能繁母猪存栏3629万头,同比增长5.4%,比一季度末增长7.3%;累计出栏生猪25103万头,同比下降19.9%。2020年三季度末,生猪存栏37039万头,同比增长20.7%,其中,能繁母猪存栏3822万头,增长28.0%,占2017年末87%;累计出栏生猪36186万头,同比下降11.7%。

3. 规模场种猪生产情况 3.1 原种能繁母猪存栏量原种能繁母猪存栏量zui低点是2019年8月,降到了-15%;2020年1月同比增加3.4%,12月末时同比增加15%。

3.2 祖代能繁母猪存栏量2019年7月份zui低,直到2020年3月份转正,同比转正的时间比原种晚两个月,到2020年12月同比增加51.1%,连续17个月呈上升趋势,近两月增速减缓。

3.3 祖代纯种母猪产仔数2020全年环比增加和减少各占一半,可能与当前的疫病有很大的关系。

3.4 二元母猪存栏情况2019年8月zui低,降到了-20%,到2020年1月转正,同比增加6.1%,2020年12月增加到78.3%,同年10月同比值zui大为91.6%。

3.5 二元母猪产仔情况2019年累计比上年减少-10.8%,2020年累计比上年增加32.6%。

4. 种猪销量与价格 4.1 二元后备母猪销量2019年累计比上年减少-10.8%,2020年累计比上年增长71.9%。

4.2 纯种后备母猪销量2019年累计比上年增加6.4%,2020年累计比上年增加92.4%。

从以上数据可以反映出祖代能繁母猪的存栏数一直处于增长的趋势。

4.3 原种后备母猪价格2020全年价格并不低,仍然处于高位价格,比非洲猪瘟之前年份的价格高二倍左右。

4.4 祖代后备母猪价格其价格和原种后备母猪价格类似,同样比之前的价格高出了一倍,不过随着原种能繁母猪存栏量的增长,未来其价格还将是一个下降的趋势。

4.5 二元后备母猪价格价格依旧较高,在非洲猪瘟之前的价格基本上在2500左右,而现在处于5000左右的一个价位。

4.6 规模养猪场的仔猪、肥猪销量2019年累计比上年减少-6.1%,到了2020年销量累计比上年增加了0.32%。

5. 商品猪价格据分析,周价格zui高点在2019年10月第5周为38.7元/千克,次高点在2020年8月第1周37.2,阶段回落低点2020年11月第3周29.6元/千克,反弹,截止2021年1月第1周36.0元/千克,上涨21.7%,比2016年zui高的上涨73.1%。

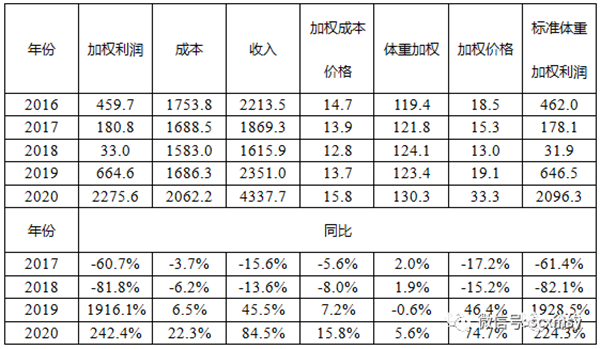

6. 成本和利润

从数据上来看,2020年的养猪利润总体来说还是比较可观的。

7. 猪肉供应量-国产猪牛羊禽肉产量下降4.8%,降幅比上半年收窄6.1个百分点,其中禽肉产量增长6.5%,牛肉、羊肉、猪肉产量分别下降1.7%、1.8%、10.8%。猪肉产量1-9月2838万吨,下降10.8%。12月屠宰量2060万头,同比增41.8%。1-12月累计同比下降14.9%。

8. 猪肉供应量-进口1-2月,猪肉进囗54.4万吨,增1.6倍;猪杂碎进口16.0万吨,增11.1%。

1-6月进口猪肉207.4万吨,增加1.5倍,去年为82万吨。

11月份进口猪肉33.1万吨,同比增39.4%。前11个月累计进口猪肉395万吨,同比增115.0%。主要为西班牙(占比20.7%)、美国(占比16.5%)和德国(占比11.8%)。三个国家进口总量占全部进口量的比重达到49%。

二、未来市场行情展望2020年猪肉产量同比下降28.6%,比2017年下降37.6%.

2020年规模养猪场的产能恢复效果较好,从后备母猪存栏情况来看,2019年9月到2020年12月存栏量持续增高,再结合二元母猪的销量基本上可以判断出未来产能会处于一个持续增长的趋势。

未来国产猪肉的供应量也会逐步增加,出栏猪的数量同比是逐渐扩大的,不过当前数据表明在2021年第一季度猪肉的供应上可能还是会比较紧张,虽然实施了投放储备冻肉的措施,但是由于目前疫情等原因的影响还是略微显得有心无力。估测2021年2、3月份的价格会低于2020年同月份的价格。

三、总结2021年利润明显好于2019年。考虑到疫情和进口冻肉投放等问题的影响,2021年的利润估计会在700-1100元范围内,均价会在23-29元/千克之间。

如果疫情稳定,后期生猪产能将出现明显增长的态势,猪肉供应同比也会保持增长趋势,活猪价格下行周期不变。一季度活猪价格明显下降,但是仍处于高位。

建议养殖场户不要压栏和惜售,有序出栏。

2020年各省生猪生产数据汇总 一、山东猪肉产量271万吨,相当于2019年的106%、2018年的64%肉猪出栏3344.8万头,相当于2019年的105%、2018年的64.5%2020年底生猪存栏2933.9万头,相当于2019年的135%、2018年的96.5%

二、河南猪肉产量324.8万吨,相当于2019年的94%、2018年的68%2020年底生猪存栏3886.98万头,相当于2019年的122.6%、2018年的88.5%

三、湖北肉猪出栏2631.1万头,相当于2019年的82.5%、2018年的59%

四、湖南肉猪出栏4659.9万头,相当于2019年的96.8%、2018年的76%2020年底生猪存栏3734.6万头,相当于2019年的138%、2018年的94%

五、广东猪肉产量200.9万吨,相当于2019年的90%、2018年的71%肉猪出栏2455.5万头,相当于2019年的83.5%、2018年的66%2020年底生猪存栏1814.9万头,相当于2019年的136%、2018年的85%

六、四川猪肉产量394.8万吨,相当于2019年的112%、2018年的82%肉猪出栏5614.4万头,相当于2019年的115%、2018年的85%2020年底生猪存栏3875.4万头,相当于2019年的136%、2018年的85%

七、贵州猪肉产量146.2万吨,相当于2019年的135%、2018年的88%

八、内蒙古猪肉产量61.4万吨,相当于2019年的98%、2018年的85.5%

九、辽宁猪肉产量182.8万吨,相当于2019年的96.5%、2018年的87%

十、黑龙江猪肉产量143.9万吨,相当于2019年的106%、2018年的96%肉猪出栏1790万头,相当于2019年的105%、2018年的85.6%年底生猪存栏1371.2万头,相当于2019年117%、2018年的95.6%

十一、安徽2020年底生猪存栏1419.3万头,相当于2019年的130%、2018年的100%

十二、江西2020年底生猪存栏1569.9万头,相当于2019年的156%、2018年的96.8%

* *