一、行业整体现状

放眼中国大农业领域,在与民生zui接近的肉、蛋、奶、菜几大行业中,除了蔬菜是非标准品难以整合外,肉类与奶制品均已完成产业整合,行业集中度达到较高水平。而鸡蛋是目前大农业领域屈指可数的几个仍存在整合机会的行业。

鸡蛋年产量按2500万吨计算,鸡蛋个数约4000亿枚,平均销售价格按照4元/500g计算,总产值约2000亿元。

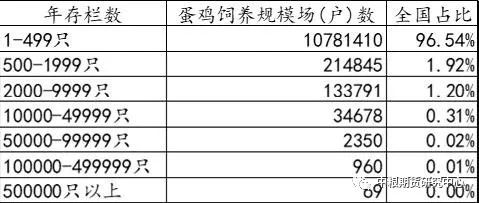

表1-1:2017年全国蛋鸡养殖规模分布

数据来源:Wind中粮期货研究院

蛋鸡养殖高度分散:根据Wind2017年数据统计,存栏数500羽以下的散户养殖量占96.54%,万羽以上的大型蛋鸡场仅占0.34%。趋势上来看,小型养殖户数量在减少,大型养殖企业在增加,中型规模养殖数量稳定。

之所以存在如此高比例的散养户,而规模养殖的成本优势不能体现,是因为大量散户以蛋鸡养殖为副业,半自给自足,另外对成本不敏感,很多隐性成本如家庭用工、土地成本、自产粮食成本没有计入。而行业高度分散之弊可以归纳为以下几点。第一,生产管理粗放,难实现高标准质量蛋品;第二,防疫意识差,疫情易扩散;第三,盲目生产,价格波动明显;第四,科学饲养意识淡薄,饲料配比不科学,真实成本不具备优势;第五,品种退化严重。

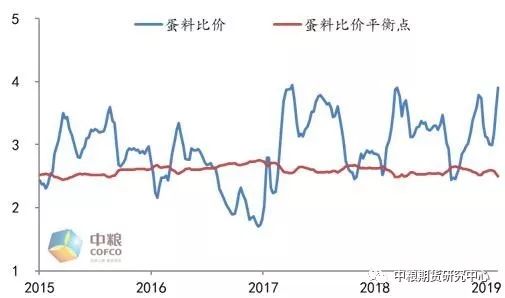

图1-1:2015年至今全国蛋料比走势

数据来源:Wind中粮期货研究院

2015年以来,80%以上的时间,蛋料比都处于盈亏平衡线以上。换言之,近年来中国蛋鸡养殖业大部分时间处在盈利状态。但由于供应的极度分散,以及良莠不齐的蛋品在流通环节“同场竞技”,使得整个行业缺乏对价格的控制能力,从上游蛋农到中游鸡蛋中间商再到下游商超,产业链各环节都处于低利润状况。蛋品行业整体市场处于低速增长,蛋品产业供应链存在巨大机会。

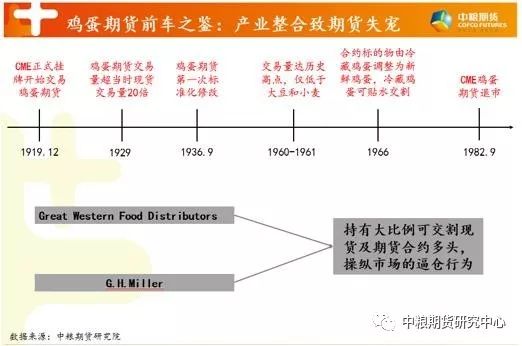

图1-2:美国鸡蛋期货发展路径

数据来源:中粮期货研究院

从鸡蛋期货活跃程度角度切入,对比上世纪美国、日本曾存在的鸡蛋期货情况来看,初期蛋品行业分散化严重,行业中可以稳定进行期货交易与交割的现货企业受制于企业规模及人员素质;中期随着行业整合进程的发展,规模的企业数量快速增长,对鸡蛋期货的活跃程度产生正面作用;后期逐步走向出现一定市场垄断实力的企业,期货市场参与主体减少,活跃程度断崖式下滑。目前鸡蛋期货合约活跃程度偏低,投机度高交割比例低,目前行业仍处在非常初期的阶段。

制约行业发展的瓶颈,诸如土地瓶颈、跨区扩张瓶颈、资金瓶颈、技术瓶颈、环保瓶颈、人才瓶颈等。扩张瓶颈决定“蓝海”不会瞬间变为“红海”,但瓶颈也是双刃剑,一方面对企业的扩张产生了限制,另一方面也限制了很多单一要素拥有者的进入。

二、蛋鸡行业与白羽肉鸡行业差异分析

包括仙坛股份、圣农发展、温氏股份在内的几家主板上市企业均涉足的白羽肉鸡,而国内还没有规模足够主板上市的蛋品企业,新三板上市的蛋品企业德青源退市,仅存圣迪乐村,既有企业的个性化问题,也有行业的普遍性问题。

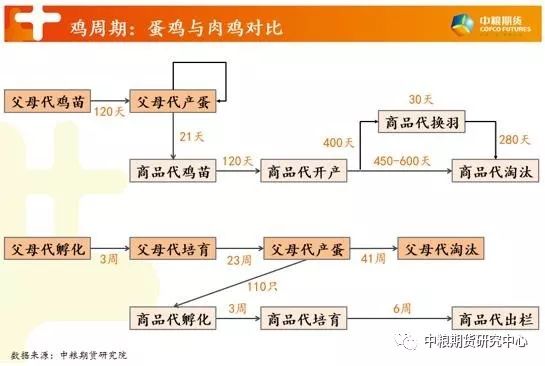

1、肉鸡养殖周期短,同等出栏规模的企业蛋鸡存栏量需要是肉鸡的10倍,占地、周期、成本、风险显著提高。根据蛋鸡与肉鸡养殖周期来看,从蛋鸡苗到老鸡淘汰,大约需要20个月的时间,而肉鸡包括孵化培育至出栏仅需要2个月,因此同等出栏规模下的鸡场,存栏规模相差10倍。那相对应的,规模蛋鸡场所需要的土地、资金占用周期、疫病风险等都会显著提高,这可能是资金更偏好进入肉鸡行业重要原因之一。

图2-1:蛋鸡肉鸡养殖周期对比

数据来源:中粮期货研究院

2、我国鸡蛋深加工发展欠佳,鲜蛋消费7-8成,初级加工蛋品2成,鲜蛋保质期短,下游流通讲究时效性,传统产区也在不断的分散。

3、行业进入门槛低,政府干预少,食品安全标准体系尚未建立,优质蛋品质量溢价低,容易出现“劣币驱逐良币”现象。

4、行业整体利润未出现长期亏损,产能偏过剩。根据目前全国蛋鸡存栏总数来倒推测算,全国祖代种鸡需要40万套左右,但实际超过60万套,上游产能使得即使出现严重疫情也能快速恢复产能而阻碍行业被动整合。

图2-2:蛋鸡扩繁体系下所需标准产能

5、肉鸡上下游中间存在屠宰环节,蛋鸡上下游之间仅存在流通环节,行业环节角度看,肉鸡行业更贴近生猪行业,蛋鸡行业更贴近蔬果行业。前者易进行规模化整合及资源控制,后者市场更为分散不可控。

6、目前仅依靠蛋品业务的融资需求不大。蛋鸡蛋品行业企业中还未出现一家巨无霸企业,暂时融资需求规模小,上市条件暂时不充分。

* *