【导语】6月份国内粮-饲-畜产业链条中,除玉米、小麦、菜粕价格高于5月以外,其他主要产品市场行情延续弱势,畜禽养殖利润亦多低于5月。7月份畜禽产品终端市场需求仍处于传统淡季,畜禽活体价格多低位运行,或通过畜禽存栏量-饲料需求-粮食需求产生负反馈,预计饲料需求减少。但由于饲料原料供应端及成本端多有支撑,饲料成本将提升,或继续蚕食畜禽养殖利润。

6月份粮-饲-畜市场行情跌多涨少

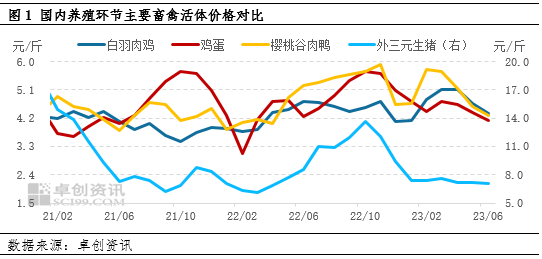

6月份国内主要畜禽产品市场价格均是下跌趋势,其中白羽肉鸡、樱桃谷肉鸭、鸡蛋价格较5月跌幅均超过6%,外三元生猪交易均价较5月下跌1.26%。共同原因是气温升高,贸易环节以及终端市场需求减弱,市场呈现供大于求的状态。从图1中可看出,6月国内主要畜禽活体价格均低于去年同期,其中生猪、樱桃谷肉鸭均价同比跌幅均超过17%。

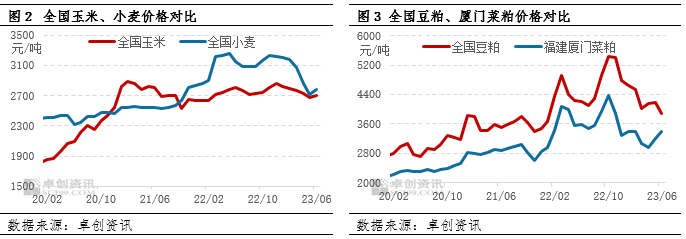

饲料原料价格以上涨为主。卓创资讯分析认为,6月份正值新季小麦上市,正常情况下,小麦价格表现出季节性下跌趋势。但由于河南、安徽等主产区遭遇“烂场雨”,芽麦明显增加,导致优质小麦供应预期收紧,助推麦价触底反弹。叠加玉米产区贸易商存储成本提升,6月全国玉米均价亦走高。菜粕价格上涨主要受到水产需求季节性增加以及国际菜籽供应边际变化收窄等因素带动。豆粕价格下跌的主要原因是供应量增加以及原料进口成本下降。卓创资讯监测数据显示,6月份全国玉米、小麦及厦门菜粕均价较5月分别上涨1.12%、2.21%、5.94%,豆粕价格下跌6.88%。

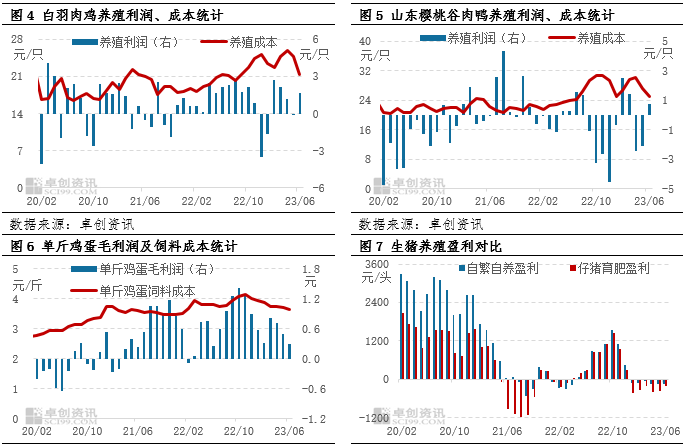

畜禽养殖盈利整体表现不佳。6月份主要畜禽产品价格均表现偏弱,导致养殖收入减少,且饲料成本降幅较小,畜禽养殖利润多不及业者预期。其中,白羽肉鸡平均养殖利润为1.67元/只,并扭亏为盈,但仍处于业者预期范围1-2元/只内;山东樱桃谷肉鸭养殖虽实现盈利,但低于业者预期的1-2元/只;单斤鸡蛋的毛利润平均为0.28元,与5月相比接近腰斩;生猪养殖仍持续亏损,自繁自养亏损程度加深、仔猪育肥亏损压力略有减轻。

7月份粮-饲-畜市场行情或多处季节性低位,饲料原料价格存上涨预期

7月份粮-饲-畜市场行情或多处季节性低位,饲料原料价格存上涨预期

驱动7月粮-饲-畜市场行情的主要逻辑是畜禽需求自下而上的反向传递。7月份是猪肉、鸡肉的传统需求淡季,并且高温天气不利于鸡蛋存储、制约终端市场消费,卓创资讯预计生猪、白羽肉鸡、鸡蛋均价将低于6月份;而夏季是鸭肉的消费旺季,叠加供应量收紧,预计樱桃谷肉鸭价格将高于6月份。所以国内畜禽活体主流价格仍将弱势前行。

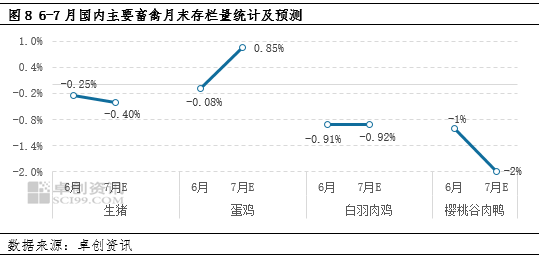

畜禽存栏量影响饲料需求量。通过产能传递周期推算,卓创资讯预计7月末生猪、白羽肉鸡、樱桃谷肉鸭的存栏量均少于6月,环比跌幅分别为0.40%、0.92%、2%,仅有产蛋鸡存栏量环比增加0.85%。但由于高温环境下畜禽的采食量普遍减少,综合评估7月份猪料、肉禽料需求将低于6月份。据调研了解,气温超过30℃时,在使用降温设施水帘、风机等的前提下,蛋鸡采食量一般减少10%左右,高的达到15%左右。所以产蛋鸡存栏量增幅难以弥补采食量的降幅,7月份蛋鸡料的需求量亦有减少预期。

7月能量饲料与蛋白饲料价格或共振上涨。卓创资讯分析认为,7月份能量饲料、蛋白饲料价格的波动重心分别是小麦、豆粕。能量饲料方面,7月份质优新粮购销活跃,基层农户惜售情绪浓厚,且贸易商及中大型面粉企业对质优小麦均存在建库需求,预计小麦价格或温和上涨,亦会支撑芽麦价格处于相对高位。由于芽麦仍有一定的价格优势,7月份将继续替代饲用玉米,叠加华北部分深加工停工检修,预计玉米整体需求减少,且贸易环节出货意愿提升,预计玉米价格环比涨幅收窄。蛋白饲料方面,预估7月大豆进口量1100万吨,环比减少50万吨,月初豆粕库存70.92万吨,环比增加1.92万吨,月内豆粕供应预期维持宽松状态,需求端难有起色,但美豆减产预期对原料成本仍有支撑,预计豆粕价格存上涨几率。7月份菜粕需求处于年内高位,但供应呈减少趋势,预计菜粕价格仍将偏强运行。

综合来看,7月份畜禽饲料成本将环比提升,叠加降温、防疫等其他成本增加,预计畜禽养殖总成本将高于6月份。但畜禽活体价格多处于季节性低位,养殖收入存在减少可能,所以畜禽养殖利润仍暂难好转。(备注:文中的利润为理论计算值)