8月25日晚间,天康生物发布上半年财报,报告期内公司实现营业总收入89.63亿元,同比增长11.92%;归母净利润-4.47亿元,较上年同期亏损增加3.5亿元。

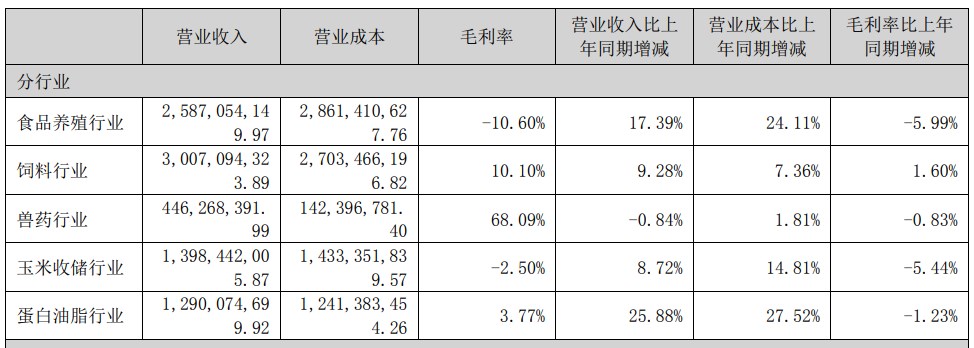

分行业来看,报告期内天康出栏生猪130.97万头,同比增长40.60%,实现销售收入25.87亿元,同比增长17.39%;饲料业务方面,报告期内实现销量125.41万吨,同比上升14.28%,实现销售收入30.07亿元;兽药业务板块,实现销售收入为4.46亿元,同比下降0.84%。

天康上半年的亏损从毛利率变化也可以窥探一二,上半年公司主营业务综合毛利率为3.23%,同比下降了3.59个百分点,除饲料业务毛利率同比增长了1.61个百分点以外,其余全面下滑。其中屠宰加工及肉制品销售业务毛利率同比下降了2.45个百分点;生猪养殖业务毛利率为-33.25%,同比下降了11.87个百分点;制药业务毛利率同比下降了0.83个百分点;油脂加工业务毛利率同比下降1.24个百分点;玉米收储业务毛利率同比下降了5.44个百分点。

8月28日,粤海饲料也发布上半年财报,实现营业收入28.18亿元,同比增长3.05%;上半年亏损3499.4万元,同比减亏33.83%。

对于亏损原因,粤海饲料给出了主要原因:

1、提前储备鱼粉等主要原材料,短期借款增加,财务费用同比增长;

2、受限于养殖户养殖积极性的接受程度,饲料产品的提价幅度不及原材料涨价幅度,水产饲料企业特别是特种水产企业成本承压增大;

3、应收账款计提信用减值损失增幅较大,对公司净利润产生较大影响。

报告期内粤海饲料计提的信用减值损失为 9,580.81 万元,同比增加 6,134.83 万元,其中应收账款计提信用减值损失 8,513.91万元,同比增加 5,111.78 万元,对公司净利润产生较大影响。

自上市后,粤海饲料营业收入增速放缓,但应收账款激增,因此导致公司营运能力变弱,应收账款周转天数大幅上涨,且高于同行。

粤海饲料于去年2月上市,主要从事水产饲料研发、生产及销售,并以虾料、海水鱼料等特种水产饲料为主。自去年起公司应收账款逐涨幅明显,截至2023年6月底,粤海饲料应收账款已达16.91亿元,占营业收入60%,而对比上市前2021年,应收账款激增近1.2倍,应收账款周转天数从44天增长至98天。

饲料行业回款与下游养殖周期关系紧密,粤海饲料相关负责人表示,特种水产养殖产品生长周期较长,资金投入大,养殖户的资金回收速度较慢。粤海水产饲料以特种水产饲料为主,特种水产养殖区别于普通水产养殖的一个重要方面即特种水产品种的地域分布特征明显、价值较高、养殖周期较长,大部分特种水产养殖品种如大黄鱼、石斑鱼等从投苗到出鱼需要一年半左右的时间,仅少数养殖品种如金鲳鱼、对虾等养殖周期不超过一年。

资深特种水产品饲料经销商表示:“一般每年二、三季度是水产品饲料销售旺季,最近一年鱼市行情一般,加之料肉比一直上升,养殖周期变长,渔民压力较大,而且水产品养殖多为个人养殖户,规模化程度不高,账期普遍在6月以上,只有卖了鱼才能付款,催收难度大,有时候饲料销售甚至为了稳定客户还会提供一些补贴或者贷款担保。”

应收账款周转天数变长会影响公司回款能力,应收账款周转天数越长意味着公司回款周期速度变慢。

文章来源:公司公告、财联社