上周以来美豆及连豆粕结束回调,重拾升势。

本轮上涨主要源于两个原因:一方面上周美国农业部公布的7月美豆月度供需报告数据偏利多,另一方面美国大豆进入生长季节,而zui新的天气预测显示未来1-2周美国大豆主产区预计高温少雨。

从USDA7月美豆供需报告来看,几乎是没有任何重大惊喜的。美国农业部 WASDE 报告中使用的基本种植面积数字与上月底报告的NASS基本种植面积数字一致,但考虑到NASS自己打算重新调查种植面积并将其纳入8月份的报告,市场并没有过多关注库存数字。在我们看来,现在zui好不要理会报告的种植面积数字,而是等待8月份作物报告,届时将发布重新调查后的报告。

再者就是——天气因素。

通常每年的天气市炒作阶段,国内外大豆期价波动幅度都会加大,尤其是在今年播种严重延迟的背景下

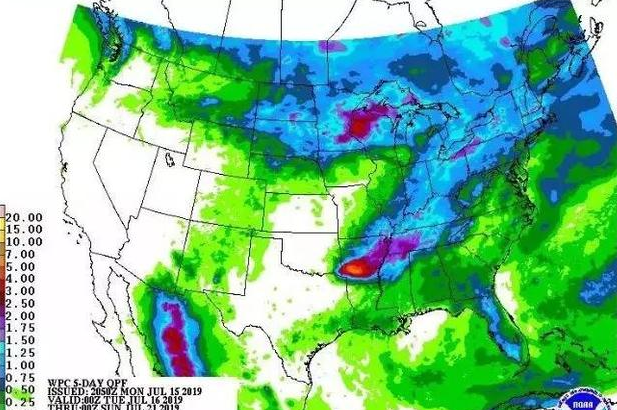

未来5天美国降水预测图

未来5天美国降水预测图

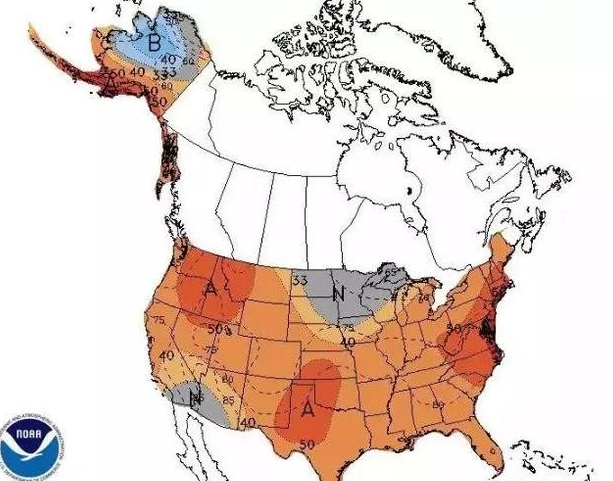

未来6-10天美国气温预测图

目前来看美国产区天气有利于作物生长。

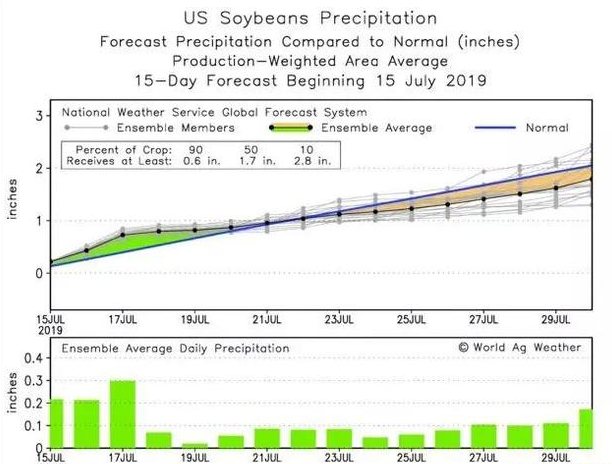

但是从下图中的15天降雨量预测来看,18日之后降雨量开始减少,23日之后平均降雨量又开始低于正常均值。在夏季气温升高的同时降雨量减少,炎热干燥的天气非常不利于作物生长,届时天气炒作可能又会卷土重来。

天气炒作时期,美豆通常是易涨难跌的, 5月中旬以来美豆的持续攀升走势也可以印证了这一点。

往年没有主见的豆粕也都是附和美豆走势,期价基本保持同涨同跌,主要是由于全球大豆以CBOT大豆期价为基准,采用基差定价模式,中国进口国际大豆的成本变化很大一部分取决于美豆期价的变化。

一方面是非洲猪瘟疫情导致的需求恶化,另一方面则是供应宽松。 据Cofeed调查统计,7月份国内各港口进口大豆预报到港146船941.6万吨,8月初步预估950万吨,9月初步预估维持950万吨,10月初步预估880万吨。

而在今年前6个月,月度zui高进口量也仅为764万吨,并且随着中美两国重启磋商,未来中国是否会恢复采购美豆也成为关键变数。

目前来看,中美和谈仍旧是相对停滞的状态,后期波动的来源或仍旧是美国的天气变化。而对于目前豆粕的价格来说,国内基本面暂不支持价格持续走高,天气或将成为未来价格上涨的唯一希望。